この記事を読んで欲しい人

- マイホームを購入するときに地震保険をかけたほうがいいのか悩んでいる人

- 地震保険の仕組みを知りたい人

地震保険とは

地震保険とは、地震・津波・噴火を原因とする火災や家屋倒壊等の損害を補償してくれる保険のことを指します。

2000年代に入ってから、毎年数件以上の頻度で震度6以上の大地震が発生しています。

また、地震発生の確率が高いと言われている地域ではない場所でも発生していることから、日本全国どこに住んでいても地震のリスクがあるということです。

- 地震保険はどのくらいお金がかかるのか?

- そもそもどういった仕組みなのか?

この2つをこのページでは解説します。

【結論】地震保険の相場

この3つが結論です。

- 保険会社によって価格は変わらない

- 都道府県によって価格が変わる

- 年間支払額は3~7万円が相場

この後「地震保険の仕組み」を解説します。その中で、なぜこの結論になっているのかという理由についてもちゃんと解説します。

地震保険の仕組み

(1)地震保険の基本設計

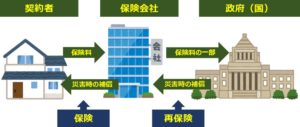

「保険」と聞くと、保険会社と個人が契約するようなイメージを持ちます。もちろんほとんどの保険はそういう仕組みです。でも実は、地震保険は違います。

地震保険は、国と損害保険会社が共同で行う保険です。

図で表現するとこういう形になります。契約者(個人)と保険会社(損害保険会社)が保険契約をし、保険会社が政府(国)に”再保険”をかけるという仕組みになっています。

また、もう一つ覚えておかなければならないのが、地震保険は単独で購入することができません。

地震保険は、火災保険のオプションでしか買えない保険です。

色々な保険会社が出している火災保険と「セット購入」でしか加入することができないということです。

なぜセット購入しかできないのかというと、理由が2つあります。「普及」と「価格低減」です。

1966年に「地震保険に関する法律」ができたのですが、地震保険への加入率が低かったため、地震保険を普及させるためにセット化を必須にしたという「普及」があります。

また、地震保険は高いと国民の誰も入りたがりません。地震の多い日本においては安い保険であることが必要条件になります。なので、営業費・管理費といった運営費用を削減し、国民が安く加入できるようにセット化・低価格化を推進しました。「価格低減」が目的だということです。

(2)地震保険の補償対象

地震保険の補償対象は「建物」と「家財」の2つです。

地震保険の目的は生活再建の支援なので、一戸建てやマンションなどの建物が倒壊した場合の補償と、家具や家電製品などが壊れてしまった場合の補償と2つあるのです。

逆に言うと、人が死んだ場合、すなわち死亡リスクは地震保険では補償されません。生命保険には「災害補償特約」等というオプションをつけることができて、このオプションをつけると災害時に家族が死亡した場合、補償を受けることができます。

(3)地震保険の特徴

その他、地震保険が他の保険と違うところは2つあります。

まず、「建物が無傷でも支払われることがある」ということです。これは液状化現象が発生した場合、自宅の沈下・傾斜してしまうため、家が使い物にならなくなります。こういった場合も補償の対象になるということです。

もう一つが「支払いまでが速い」ということです。地震保険は生活資金にもなることが多いため、災害時には生命線になります。原則1ヶ月以内と書かれていますが、数日で支払われるところもあります。

地震保険料の決め方

(1)保険会社では変わらない

火災保険の保険料は保険会社によって変わりますが、地震保険の保険料は同条件であればどこで加入しても一律です。

なぜなら、法律に基づいて国と保険会社で決めているため、勝手に保険会社が価格を釣り上げたりできないからです。

(2)都道府県によって変わる

地震保険の保険料(価格)は所在地によって変わります。正確には「都道府県」によって額が違います。また、同じ都道府県でも一戸建てなのか木造なのか鉄骨なのかマンションなのか等、諸条件によっても変わってきます。

要するに、自宅がすでにある場合、地震保険料は自動的に決まってしまうということです。

火災保険との合算価格を知るためには保険会社に問い合わせるのが一番ですが、地震保険の個別保険料を見たい人は財務省のホームページ(下記)に書いているので、興味がある人はチェックしてみて下さい。

(3)火災保険をどうするかがポイント

地震保険と火災保険はセットであるということと、住んでいる都道府県と自宅のタイプで自動的に地震保険料が決まるということがわかりました。

なので、地震保険を安く購入したいときの一番のポイントは「火災保険を上手に売ってる保険会社と契約すること」なのです。

被災した時の支払区分

大地震が発生したら、保険金の額面がそっくりそのままもらえるかというと、ほとんどの場合はもらえません。

これは「家の壊れ方」によって支払額が変わるためです。この壊れ方を「支払区分」と呼んでいます。4種類あります。

- 一部損

- 小半損

- 大半損

- 全壊

「一部損」は主要構造部の損害額が、建物の時価の3%以上20%未満で壊れたとき等に適用され、契約金の5%が支払限度です。ほとんどもらえません。

「小半損」は主要構造部の損害額が、建物の時価の20%以上40%未満で壊れたとき等に適用され、契約金の30%が支払限度です。少しもらえます。

「大半損」は主要構造部の損害額が、建物の時価の40%以上50%未満で壊れたとき等に適用され、契約金の60%が支払限度です。レアケースです。

「全損」は主要構造部の損害額が、建物の時価の50%以上で壊れたとき等に適用され、契約金の100%が支払限度です。最大値です。

立地や建物の強度から、どのくらいの地震なら耐えられるか理解する必要があります。なので、保険会社と話すときは、自宅の立地・建物の種類の話もすると良いでしょう。

地震保険はかけたほうがいいのか?

日本の地震保険への世帯加入率は「約3割」です。8割以上が加入している生命保険や医療保険に比べると加入率は低いように感じますが、かなり高めの数値だと思います。

情報は損害保険料算出機構のページを参考にしています。

地震保険をかけた方がいいかと聞かれると聞かれると、マイホームを持っている人はかけた方がいいと思います。特に地震保険に加入した方がいいのは、家を買う予定 or買ったばっかりの人です。

ローンが終わってない状態で半損以上してしまうと、新しい家を別途購入するハメになって、二重債務に苦しむことになってしまうからです。安くて古い空き家を借りたり買ったりするとしても、1,000万円以上は余剰資産がないとかなり苦しいと思います。

建物はもういいと思っているひとは、あと家財をどこまで守りたいかというところが論点になります。正直、300万円貯金からパッと出せるなら、保険なんてわざわざ加入する必要はないと思います。

結論、自宅資産以外の貯金が2,000万円以下であれば、地震保険を検討していいと思います。

おすすめの保険比較会社3選

直接、保険会社に連絡すると、自分の会社の保険を売ろうとしてくるため(当たり前ですが)高い保険を交わされることになってしまいます。一度話をしてしまうと営業電話もジャンジャンかかってくるため辛いです。

なので、まず保険会社をとりまとめている「保険屋さん」に話をすることをおすすめします。ファイナンシャルプランナーを雇っている会社も多いので安心です。

【1位】住宅本舗 火災見積一括サイト

一番おすすめするのが「住宅本舗」の火災保険見積もり一括サービスです。

これをオススメする理由は「電話で要望を聞き取ってもらえること」です。

実際に面談をする必要はありません。でも、登録した内容だけでなく、電話でヒアリングを行ってくれるため、こちらのニーズを的確に把握してくれます。

登録を行ったら、担当者からすぐに電話がかかってきます。「株式会社保険見直し本舗」って聞いたことがありますか?大手保険比較会社です。そこのスタッフから連絡があります。

電話が苦手な人には辛いかもしれませんが、口頭で細かくニーズを聞き取ってもらえるため、しっかりと地震保険(火災保険)を比較し、安くて質の良い保険を探したい人にピッタリです。

↑↑↑クリック↑↑↑

【2位】保険の窓口 インズウェブ

二番目におすすめするのが「インズウェブ」の火災保険見積もり一括サービスです。

これをオススメする理由は「一切、喋る必要がないこと」です。

人と話すのが嫌だ、コミュ症である、データだけ見ておきたい、そういう人が火災保険を見積もり比較する時に最適です。

登録を行ったら、お抱えの保険会社15社の中から自動で計算され、後日、自分の登録内容に合致する保険会社から個別にメールや資料が送付されてくるという内容です。

↑↑↑クリック↑↑↑

【3位】保険コネクト

三番目が「保険コネクト」です。

これをオススメする理由は「フレキシブルに面談ができること」です。

まずはWeb上でチャットをします。その上で、詳細な面談が必要になったら面談をして、保険を選別するという流れになっています。

Web上でのチャットなので、気兼ねなくできます。嫌だったら面談を拒否することもできます。実際に面談することで、相当しっかりと保険を比較することができます。

火災保険だけの専門会社ではないため3位としました。

↑↑↑クリック↑↑↑![]()

コメント